매년 부자 보고서를 내놓은 KB금융 경영연구소에서 '24년에도 역시 자료를 발표했습니다.

여러 통계 및 데이터들이 매우 유용하기도 하고,

이전 김수현 님과 자본시장연구원 김민기, 김준석 님의 탁월한 두 논문을 통해 '못하는 사람 반대로 하기'를 해보았기에,

이번에는 '잘하는 사람 따라 하기'를 한번 해볼 차례인듯하여 가져와 봅니다 :)

Chapter1 한국 부자 현황

부자의 기준 및 상세 분류

KB 경영연구소에서 생각하는 부자의 기준은 다음과 같습니다.

- 금융자산 10억 원 이상 and

- 거주주택 포함 부동산 10억 원 이상 보유

이 두 조건에 해당하는 사람들에게 개별면접조사(400명) 및 개인심층인터뷰(6명)를 진행했군요

부자는 다시 금융자산 기준,

- 10~100억: 자산가

- 100억~300억: 고자산가

- 300억~: 초고자산가

로 정의했습니다.

01 부자 수와 금융자산 규모

중요 데이터

- 기준에 따른 부자의 수는 46.1만 명

- 10억 이상 금융 자산을 보유한 부유층 숫자는 5천 명 증가(+1%)에 그쳐, 집계를 시작한 '11년 이후 가장 낮은 증가

- 전체 인구에서 부자가 차지하는 비중도 0.9%로 '23년 대비 0.01% 상승한 수준

- 한국 가계의 총 금융자산 규모: 4,822조

- 부자가 보유한 금융자산은 2,655조로 58.6% 소유

- 부자의 수는 46.1만 명이므로 부자들의 평균 금융 자산은 61.3억

위에서 분류한 부자 3종(?) 중,

- 자산가: 42.18만 명(+5,900명), 총 1,068조 소유, 인당 평균 25.3억

- 고자산가: 2.91만 명(-2,600명), 총 491조 소유, 인당 평균 168.9억

- 초고자산가: 1.01만 명(+1,500명) 총 1,267조 소유, 인당 평균 1,252.8억

서울의 부 집중도가 높으며 서울 내에서는 강남, 서초, 종로, 용산에 집중

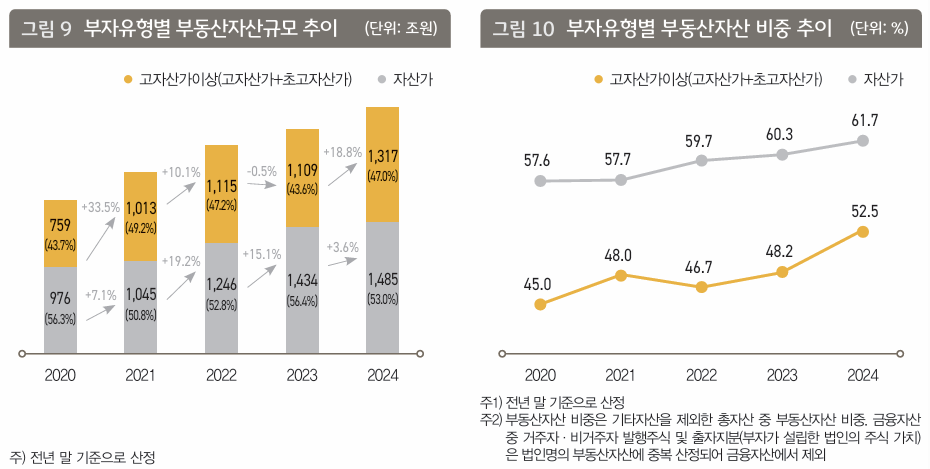

02 부자의 부동산자산 규모

의외로(?) 금융자산과 비슷한 2,802조 규모,

- '23년 대비 10.2% 증가, 법인명의 부동산 자산 급증(+26.4%) → 저자들은 법인들의 저점 매수를 원인으로 보고 있음

특히 고자산가(100억~)와 초고자산가(300억~)의 부동산 자산이 전년 대비 +18.8%

자산가의 +3.6% 증가를 압도

Chapter2 한국 부자의 투자 행태

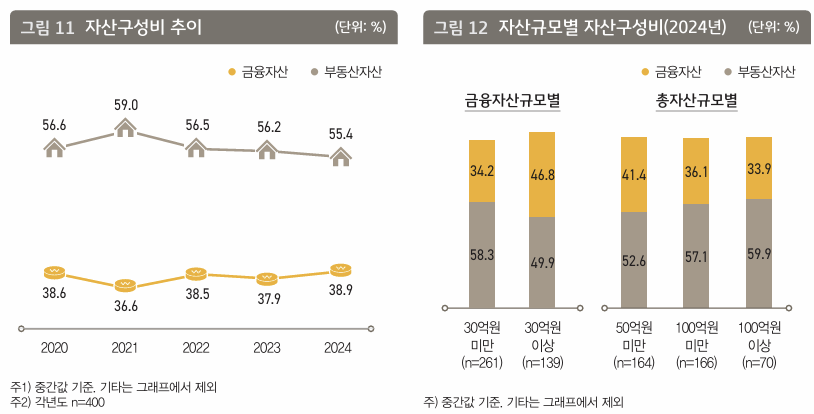

01 부자의 자산 포트폴리오

예상대로 총자산이 많을수록 부동산 자산 비중 높음

좋은 집에 사시는 부자님들

- 거주용 주택이 자산의 32%로 가장 큰 비중, 거주용 주택이 없는 경우 없었음

- 자산 유형은 특별할 것이 없으나, 리츠/ETF를 보유한다는 비율이 11.8%에 불과(가상자산은 5% 미만으로 보유)

이래서 내가 부자가 아닌가

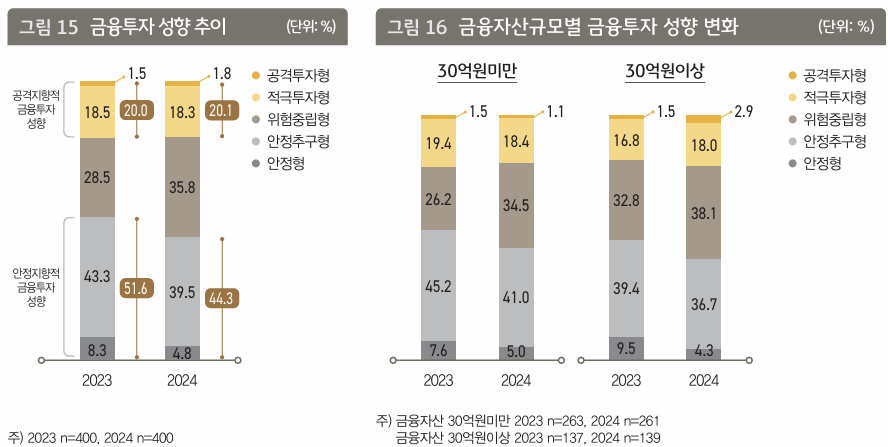

02 부자의 투자 성향

안정지향적 성향이 약해지고, 30억 이상 부자들이 작년보다 공격적, 적극적, 위험중립형이 늘어, 조금 더 Risk Taking 성향

자산이 높을수록 스스로 금융투자 지식수준이 높다고 생각

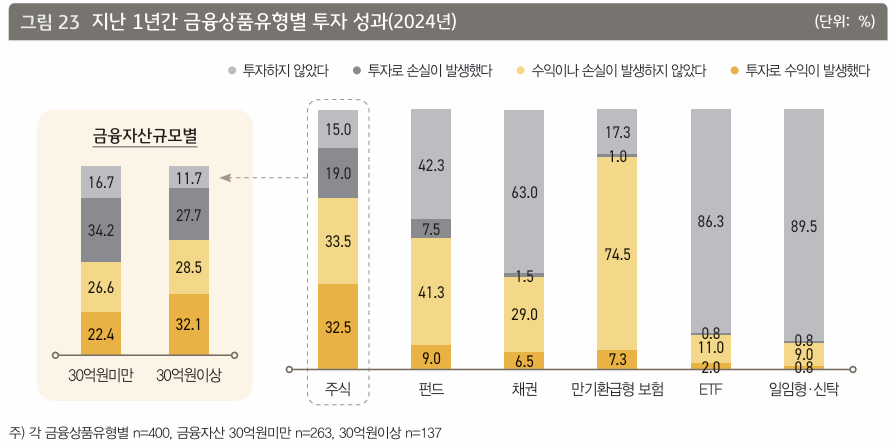

03 부자의 투자 성과

부자들이라고 모든 투자에서 성과를 내지는 않았음

- 30억 이상 부자들이 주식으로 성공을 많이 한 한 해(수익이 발생한 경우 32.5%), 나머지는 별로

부동산은 그냥 살던 집이 올랐거나, 거주용 외 부동산 가지고 있던 게 올랐거나 인데,

그나마 수익이 발생한 비율이 25% 수준으로, ' 뭐든 가지고만 있으면 무조건 오르는' 수준은 아니었던 것으로

금값이 올라 수익을 본 것은 부자들도 마찬가지.

04 부자의 주식 투자 현황

자산이 많아지면 보유 종목 종류도 늘어남, 분산 투자?

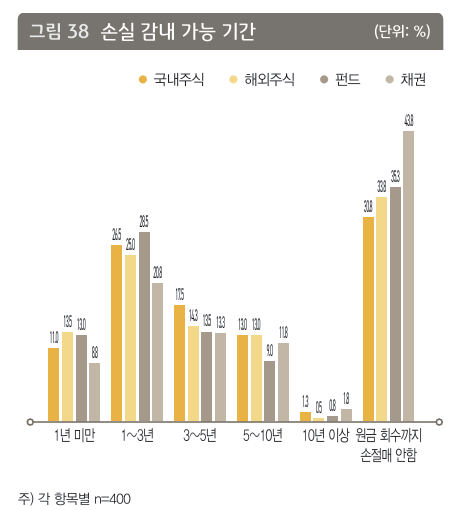

30억 이상 부자는 20년 이상의 주식 투자자가 많고, 기대 수익률과 손실감내율도 더 큼

Chapter3 한국 부자의 미래 투자 전략

02 부자의 미래 투자 방향

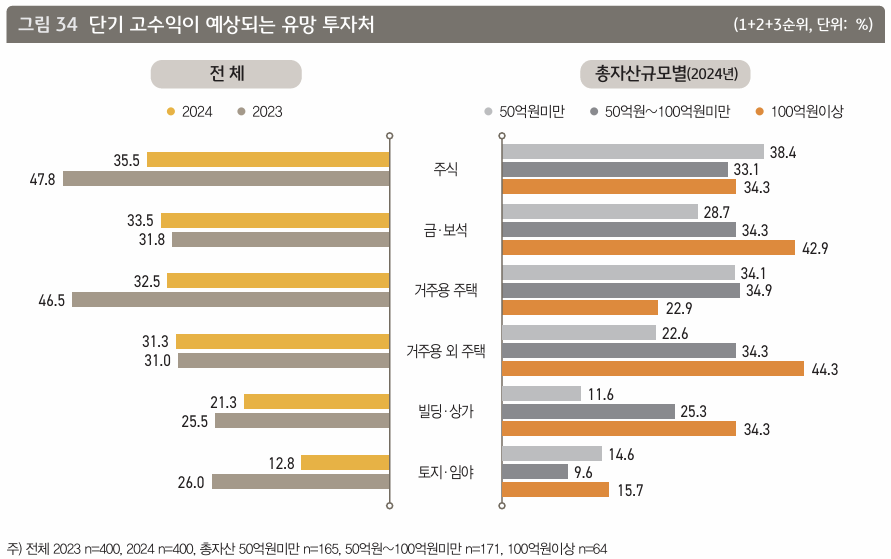

단기 투자에서는 '23년 대비 모든 자산에서 확신이 많이 줄어든 모습.

다만 100억 이상 고자산가들이 거주용 외 부동산과 금/보석을 유망하게 보고 있음

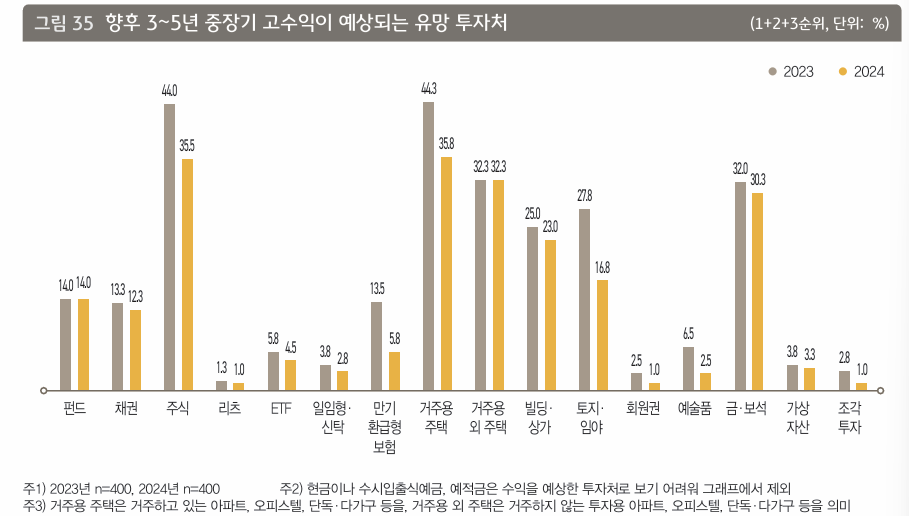

3~5년 중장기 투자에는 주식과 거주용 주택, 금/보석을 유망하다고 생각

국내 주식에 투자할 의향이 가장 높고 기대 수익률(16.9%)도 가장 컸고

의외로 손절 없이 '존버'하며 오랜 기간 버티겠다는 응답도 많음 (몰빵을 한 것이 아니라 여러 투자처 중 하나이므로)

Chapter4 한국 부자의 부의 생애

01 부자의 기준

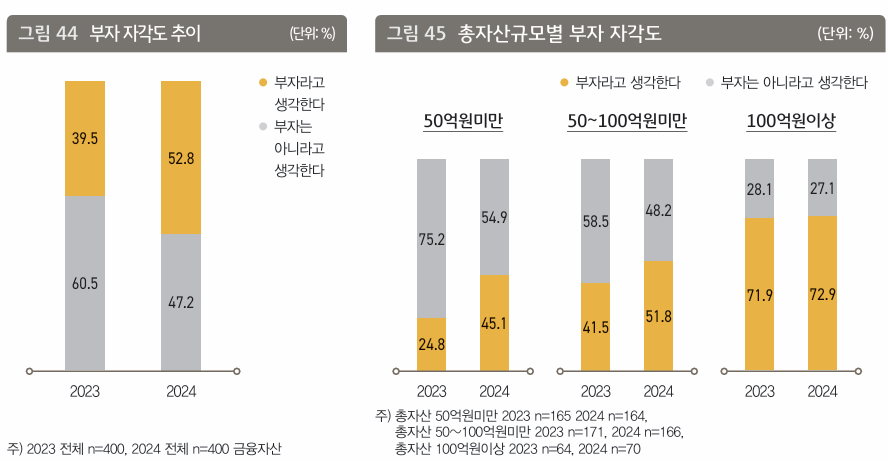

자기들끼리는 부자 기준이 100억이라고 생각하고

50~100억 자산가까지도 스스로 부자라고 생각하지 않는 경우가 과반이상, 이런 건 중산층이랑 비슷하네

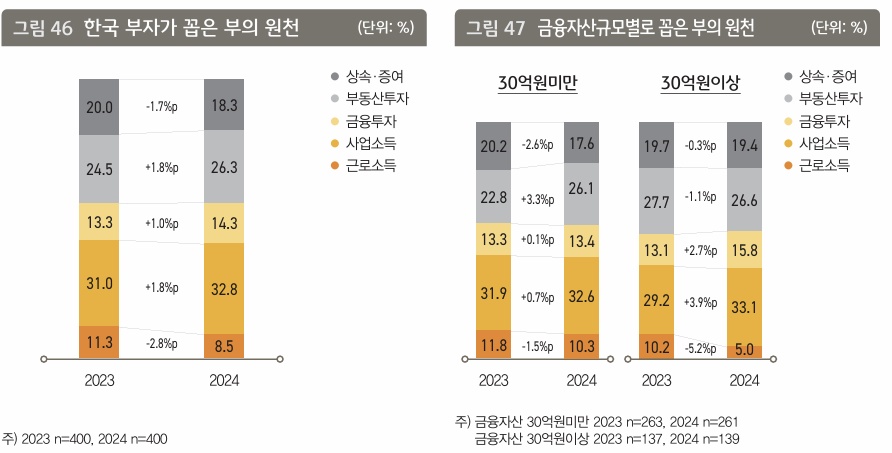

02 부의 원천

상속, 증여가 20% 수준, 사업소득과 부동산투자로 늘렸다는 비중이 가장 높은 편.

30억 이상 자산가 중 근로소득을 부의 원천으로 꼽은 비율이 '23년 대비 반토막, 5%에 불과

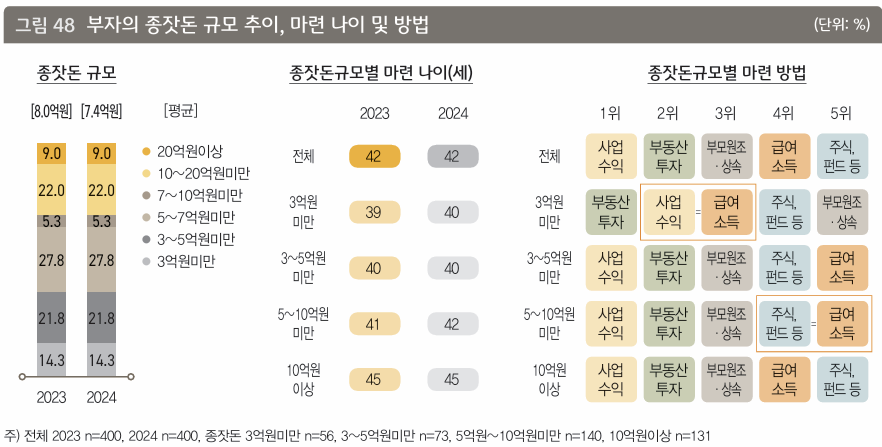

종잣돈은 5~7억 정도로 시작한 경우가 가장 많았고 평균은 42세에 모은 7.4억 원

마련 방법은

- 3억 이상은 부모원조, 상속이 꾸준히 3위, 1, 2위는 사업수익, 부동산투자

- 3억 미만은 부동산투자, 사업수익이라고 답했는데 이것이 설문 방식의 한계※

※ 부동산투자, 사업을 시작한 그 돈을 종잣돈으로 정의, 그 돈의 출처를 묻는 것이 정확한 방법

- 묻는 자가 '고객'에게 질문, 즉 을이 갑에게 물으면서 follow-up qestion을 던지기는 쉽지 않았을 것이며,

- 자산가 입장에서는 종잣돈을 부모 원조, 상속이라고 솔직히 밝히지 않는 경우도 많을 것 (세금 우려 등)

- 3억 미만에서는 급여 소득이 부모 원조, 상속을 앞서고 있는 것으로 보아, 실제 종잣돈 중 급여 비율이 높을 수 있으나

- 3억 초과 자산가들의 경우, 부모 원조/상속 → 투자/사업수익으로 이어졌을 가능성이 큼

- 더구나 평균 42세, 7.4억이라는 평균치를 보았을 때, 자산가의 실제 나이가 50대 이상일 경우,

10년 이상 과거에 받은 금액을 그대로 전달 → 자료에 과소 반영됐을 가능성이 높음

03 부의 성장 동력

소득 중 다 쓰고 남는 돈이 연 7.6천만 원(월 633만 원)인데 그게 소득의 9.1%

자산이 커지면 부동산으로 이동시키는 전략 총 자산 규모가 커질수록 거주용 외 부동산 비율이 높아짐

부채 얘기를 하기는 하는데,

부채 제외 자산이 최소 50억 이상인 사람들이 임대보증금 포함 6.5억 원 정도 빚이 있다고

이것을 '세 번째 성장동력'으로 표현하는 것은 과한 느낌이 있음 다만, '갭투자' 형태의 거주용 외 부동산 투자가 얼마나 일반적인지는 엿볼 수 있음

이슈 1 한국 부자의 부의 이전

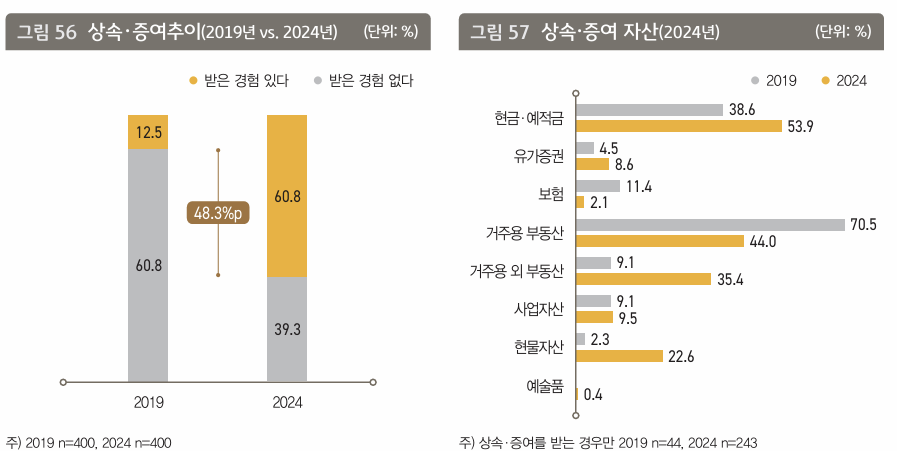

UBS는《2024 글로벌 웰스 리포트(Global wealth Report 2024)》를 통해 향후 20~25년간 전 세계 부자에서 약 83조 5천억 달러(약 11경 원)의 부가 세대 간 이전될 것으로 전망된

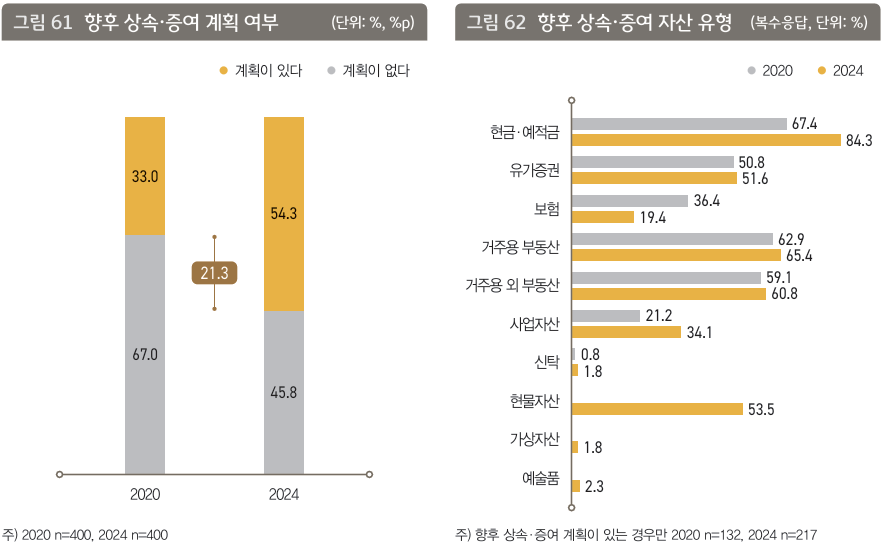

한국 부자 중 60.8%가 상속, 증여를 받았다

'19년에는 거주용 부동산을 주로 받았으나,

'24년은 현금/예적금이 가장 많고, 거주용/비거주용 부동산, 현물자산 순

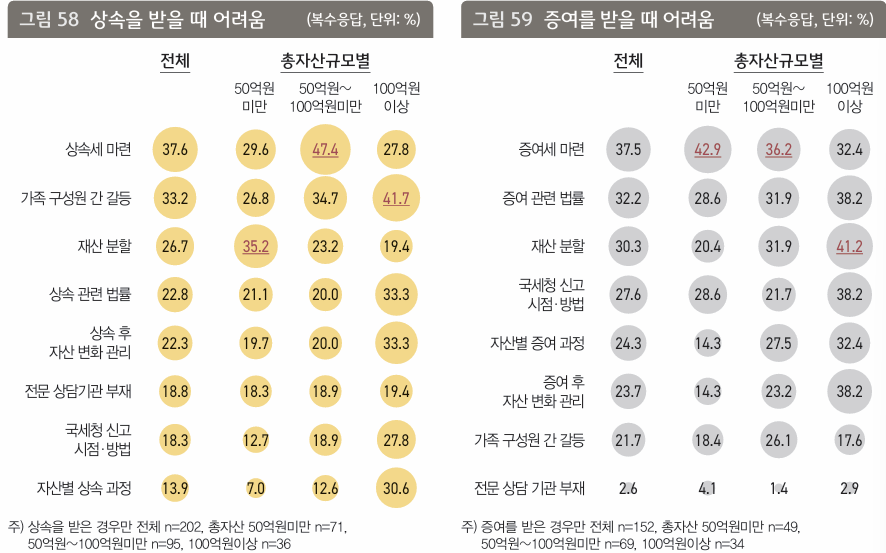

이재용도 피하지 못한 세금 마련의 어려움

자산이 많아질수록 증여를 많이 하고,

50억 미만은 현금, 예적금을 많이 주지만, 100억 원 이상의 자산가들은 현금 외에도 부동산, 특히 비거주용 부동산을 주는 경우가 많았음

향후 이전 계획도 다들 가지고 있음

02 지역 간 부의 이동, 해외자산 투자

코로나 이후 미국장 불장으로 해외 주식 ETF 보유 증가, 투자 기간도 앞서 본 '존버' 경우처럼 상당히 김

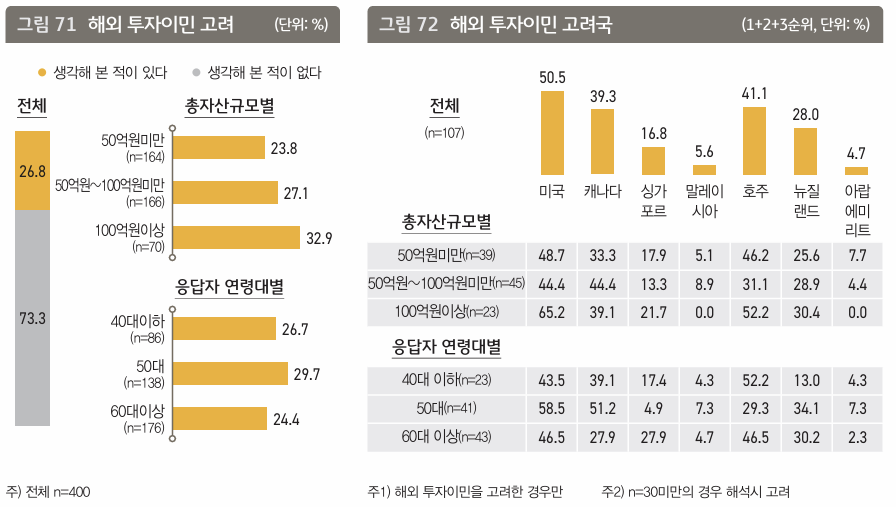

03 지역 간 부의 이전, 해외 투자이민

의외로 50대에서 더 많이 고려했고, 전통적인 국가 외 40대 이하는 호주 비율이 높음

100억 이상의 자산가들은 지정학적 불안, 해외 가족, 자녀 교육보다는 사업환경과 세금을 중시

이슈 2 한국 부자의 대체투자자산 전망

캡제미니의 《2024 글로벌 웰스 리포트》에 따르면 글로벌 부자의 자산 포트폴리오 중 대체투자가 차지하는 비중은 15%였으며, 북미 부자가 16%, 유럽 부자가 12%, 일본 부자는 절반 수준인 6%에 불과하다. 한국은 지금까지 대체투자의 연기금, 보험사, 자산운용사 등 기관투자자 중심으로 대체투자가 진행되어 부자에게는 기회가 거의 없었다

이슈 3 한국 부자의 디지털 자산관리

이 장은 부자들이 궁금할 내용보다는 금융업계에서 궁금할 내용이군요.

과감히 스킵하셔도 무방하겠습니다.

보스턴컨설팅그룹(2024)에 따르면 최근 모건스탠리, 시티그룹 등 70% 이상의 글로벌 금융사가 생성형 AI를 활용한 자산관리서비스를 제공하고 있고, 생성형 AI 기반 디지털 자산관리서비스를 통한 개인화·맞춤 화 서비스에서 효과를 거두면서 전 세계 자산가들의 디지털 자산관리 선호도가 높아지고 있다.

'Books' 카테고리의 다른 글

| 김주환 <그릿 Grit>, <내면소통>, <회복탄력성> (0) | 2025.03.14 |

|---|---|

| A. J. Jacobs <나는 궁금해 미치겠다> (0) | 2025.03.11 |

| 박병창 <돈을 부르는 매매의 기술> (0) | 2025.02.18 |

| 가우탐 바우만 <투자도 인생도 복리처럼> (0) | 2025.02.18 |

| 김수현 <개인투자자는 왜 실패에도 불구하고 계속 투자를 하는가?> (0) | 2025.02.11 |