평균회귀파 vs. 모멘텀파

경제학에서 민물파(프리드만, 흄, 하이에크)와 바닷물파(케인즈, 벤담)로 나누듯,

자산배분 업계(?)도 평균회귀파와 모멘텀파로 크게 나눕니다.

평균회귀파의 전략은 '많이 오른 것을 판다'입니다. 미래를 +-+-+-+-+로 보는 거죠.

- Ray Dalio의 올웨더포트폴리오나,

- Yale대의 전설적인 CIO인 David Swensen 포트폴리오 등은 이 사상을 바탕으로 합니다.

모멘텀파의 전략은 '많이 오른 것을 산다'입니다. 미래를 ++++------로 보는 거죠.

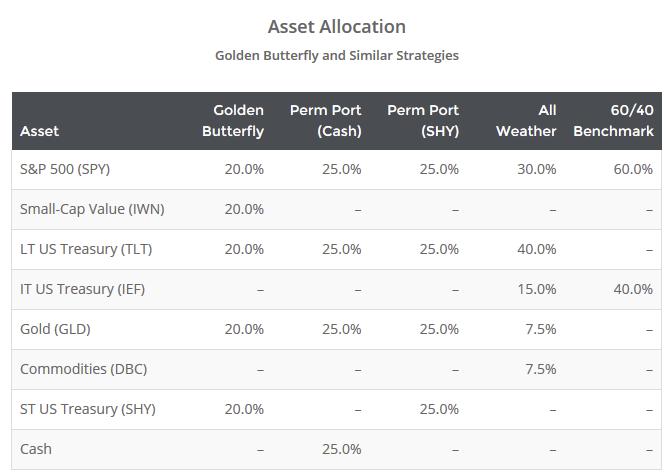

평균회귀파의 성과

allocate smartly 자료를 살짝 가져왔습니다.

평균회귀파의 구성 종목 서로 거의 비슷합니다.

※ 60/40 Benchmark는 참고용으로 있는 칼럼으로, baseline으로 보시면 됩니다.

성과는 CAGR 8.5% ~ 9.7%까지 이며 10%대의 MDD가 훌륭하네요.

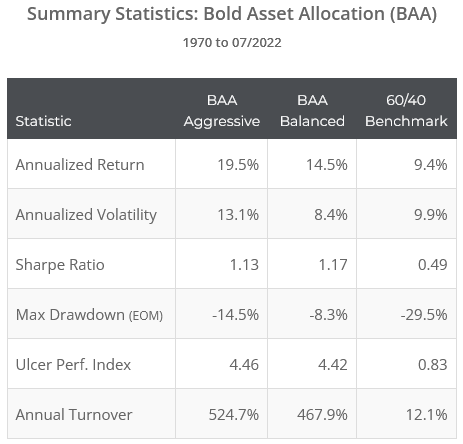

모멘텀파의 성과

대표적인 BAA, HAA, 가속듀얼모멘텀 3개만 가져왔습니다.

1. BAA (CAGR 19.5%, MDD -14.5%, Aggressive 전략 기준)

2. HAA (CAGR 13%, MDD -17.2%)

3, 가속 듀얼 모멘텀(CAGR 15.7%, MDD -20%)

이것도 분산을

장기적으로는 둘 다 맞지만, 단기적으로는 둘 중 하나만 맞습니다. 두 파의 전략을 나누어서 투자해야 합니다.

저는,

- ISA는 올웨더(를 살짝 변형한 Golden Bufferfly를 살짝 변형한 무언가), BAA, HAA 전략

- 연금계좌는 올웨더(상동) + 듀얼모멘텀 전략을 쓰고 있습니다.

'23, '24년은 평균회귀파들의 전략이 CAGR 20%를 넘는 엄청난 성과를 거두었습니다.

(모멘텀파 전략들은 역대급 부진을 보였죠)

- 평균회귀파의 논리라면 평균회귀파 전략을 버려야 할 때고,

- 모멘텀파들의 논리라면 평균회귀파 전략을 따라야 할 때입니다. :)

결론은. 둘 다 따라야겟죠?

반응형

'Asset Allocation > Basic Concept' 카테고리의 다른 글

| 오바마, 트럼프, 바이든 재임 기간 금값 변동, 금 가격과 정치, 가격 괴리율 (0) | 2025.02.11 |

|---|---|

| 섀넌의 도깨비, 산술평균과 기하평균 (0) | 2025.02.11 |

| Time the market vs. Time in the market (Jane, Jack, John 이야기) feat. 박병창 (0) | 2025.02.05 |

| Default Mode의 자산 배분, 김성일 <마법의 연금굴리기> (0) | 2025.02.05 |

| '좋은' 전략은 어떻게 정의할 것인가 (0) | 2025.02.05 |